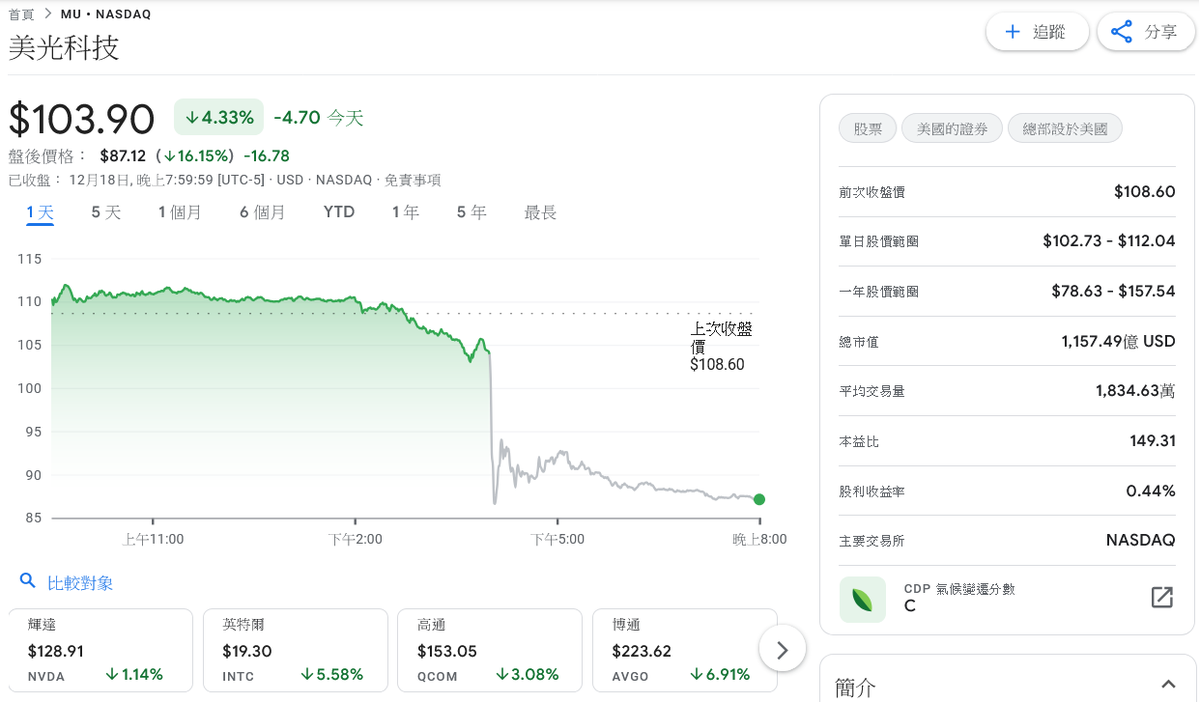

商傳媒|記者許方達/綜合報導美國記憶體大廠美光(Micron)週三發布2025年第一季財報(截至2024年11月28日),其中因個人電腦與智慧型手機等消費性產品需求疲弱,美光下一季度營收與盈利預測不如市場預期。截至週三(18日)收盤,美光今年股價累計上漲約22%,但財報公布後,美光在盤後交易直接閃崩逾16%。

儘管AI數據中心相關業務需求強勁,但傳統市場如PC、汽車與工業市場需求疲弱出乎市場預料,美光首季度營收為87.1億美元(約新台幣2842億),年增率84%,調整後每股盈餘為1.79美元,符合市場預期。然而,美光第二季度預期營收為79億美元(約新台幣2578億),誤差範圍約2億美元,低於分析師普遍預估的89.8億美元(約新台幣29023.04億)。扣除某些項目後的每股利潤,預計將不超過1.53美元,也遠低於市場預期的1.92美元。

美光執行長梅赫羅特拉(Sanjay Mehrotra)在電話會議中指出,「全球個人電腦出貨量持續下降,2024年第三季度全球PC出貨量為6290萬台,與去年同期相比下降1.3%,這進一步對公司業績產生影響」。

美光認為,至明年春季時,客戶端的庫存將達到更健康的水平。美光預測,到2025年PC市場約成長5%,其中大部分增長將出現在下半年,主要是該領域的用戶更新速度比預期慢。

包含美光及韓國的SK海力士與三星電子,是目前全球僅有的三家HBM晶片供應商。高頻寬記憶體(HBM)晶片需求因AI應用而強勁增長,成為推動美光的核心業務之一。報告顯示,HBM晶片需求與前期相比幾乎翻倍,美光正專注於增加HBM晶片的產量。

有鑑於此,梅赫羅特拉進一步表示,「我們的供應組合正逐漸轉向市場需要的產品」。分析師認為,市場對美光第二季度展望欠佳立即作出反應,凸顯消費性產品市場需求疲弱的隱憂。儘管AI相關業務依舊亮眼,美光仍需應對PC與智慧型手機市場持續低迷的挑戰,同時努力在供應組合中實現更多高價值產品的轉型,以應對市場壓力並改善業績表現。