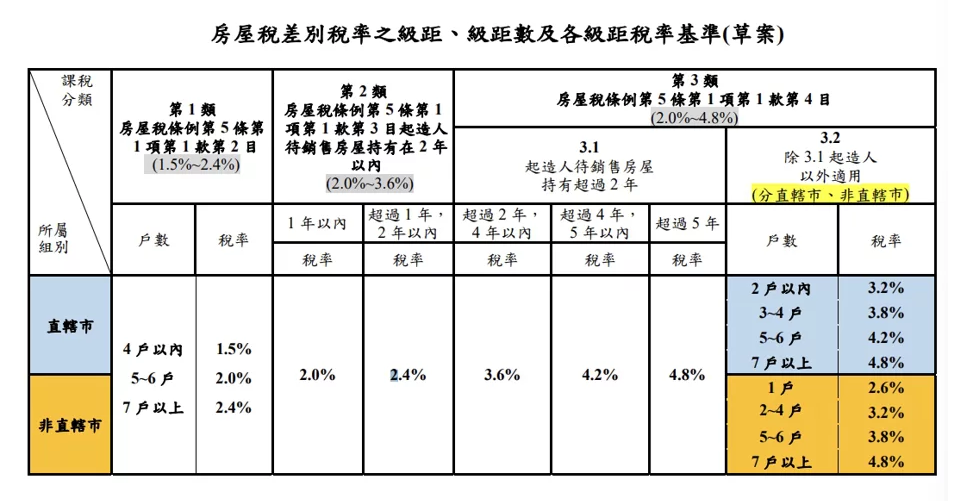

商傳媒|記者楊金銘/綜合報導

龍年新政令上路,財政部預告「囤房稅2.0」將於今年7月上路,除了全國單一自住未來優惠稅率將排富,2023年若交易2014年前取得的老屋、且交易金額被判定屬「豪宅」等級,2024年申報個人綜所稅時,也將依「交易價格」而非房屋現值計算所得稅,等同下修豪宅認定標準,預估至少4000案會受影響。

在「豪宅」定義上,台北市過去是指交易金額逾7千萬元,本次修正為6千萬元;新北自6千萬元下修至4千萬元;桃園市、新竹縣、新竹市、台中市、台南市及高雄市自4千萬元降至3千萬元;其它地區則自4千萬元調整至2千萬元。

財政部說明,這類案件因不屬個人房地合一稅課徵範圍,應以實際成交金額,按出售時房屋評定現值占公告土地現值,及房屋評定現值總額比例,計算歸屬房屋收入,再以該收入的17%計算出售房屋所得,併入個人綜所稅計算。

圖片來源:財政部

至於全國單一自住房屋現值「一定金額」如何計算,根據財政部公布基準草案,直轄市與新竹縣市為一組,其他縣市為另一組,2組適用不同基準,預告期至3月18日。以直轄市與新竹縣市舉例,是將各自轄內房屋現值由高至低排序,將最高1%剔除適用;至於其他縣市,則是剔除最高0.3%適用。

財政部賦稅署長宋秀玲補充,等到囤房稅2.0明年5月正式開徵,現值價格是參考113年資料。至於為何將新竹縣市與六都歸在一組,宋秀玲說明,「以112年資料來看,新竹縣基準為182萬1000元、新竹市為189萬6000元,只低於雙北與高雄市,換言之比桃園、台南、台中都高,可見新竹縣市高價房屋現值,不見得輸給直轄市」。

財政部強調,未來將持續觀察不動產交易情形,滾動調整該標準,使設算所得額更符實情,以落實健全房市政策,維護租稅公平。