![]() 文:陳瑞珠(諮芮勞務管理公司 總經理)

文:陳瑞珠(諮芮勞務管理公司 總經理)

近日因攸關勞工退休之勞保年金改革修法延宕,遲遲未能進入立院審查,又遭平面及電視媒體輿論,改革聲浪再起。

猶記得前年馬總統不堪民意壓力,亦曾召集三院首長共商軍、公、教、勞的退休年金改革問題。然而於勞保年金改革方面,仍擬以勞工繳多、領少、延後領的政策方向修法,但其餘的內容了無新意,令人失望。

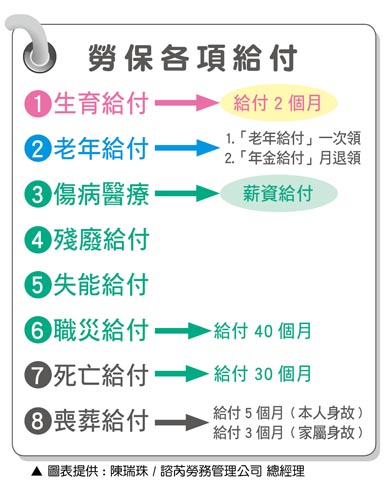

筆者過去亦曾於平面報章發表專文,評論勞保年金改革應重新檢視勞保內各項給付內容 (如附圖),是否已不合時宜,或可能造成勞保基金水庫的嚴重負擔,是否都應該一一重新檢視調整空間,讓恐將倒閉的勞保基金水庫在其保費收入與支出能平益,不復繼續透支才好。

若以勞保局所發佈的報告中指出,勞保基金缺口已逐年擴大,並預期於民國一一六年將面臨破產窘境。勞保局目前所能提出的迫切建議,如加速勞保費率調整(提高保費)、考慮降低退休給付標準 (從所得替代率一‧五十五%擬調降為一‧三十%) 、或修改退休給付年齡條件 (從目前的六十歲延後到六十五歲)、或加強管理勞保基金投資績效等等。

以筆者長期研究勞動法令及勞務管理的經驗來看,恐怕這些改革修法方向都還不夠,如果按照前項政府說法來修法改革,則勞保基金的水庫也僅僅能殘喘維持、延後倒閉數年而已,反而加深製造世代正義的鴻溝。因為三十年後,現正在職場中七、八年級生的勞動工作者,恐就沒得領了。

筆者始終認為,政府未必需要降低所得替代率、或強制勞工延後退休來解決問題,這可能會犧牲勞工在法定上的約定利益,而且過低的所得替代率,亦不足以支應勞工未來的退休生活。因為按行政院主計處的國民家庭收支調查;平均每人每月之消費支出也需要在新台幣兩萬元左右才夠生活水平。再者,要強制勞工延後於六十五歲退休,也可能讓勞工無福享受退休後人生不多的餘命 (依目前統計國民生命餘命平均約為七十八歲)。

因此筆者建議,要搶救勞保破產的窘境,應即刻著手修法,進行「勞保各項給付」的檢討,以及「補正」原先勞保保費可能被「遺漏計算」的收入。

一、勞保各項給付:

勞保的給付並不是只有現今討論最劇烈的勞保年金一項,其中尚包含佔勞保基金水庫負擔比例很重的費用如:「生育給付」、「 傷病醫療給付」、「 殘廢給付」、「 失能給付」、「 職災給付」、「死亡給付」、 「喪葬給付」等等。如果按照這些項目的保障給付內容來看,這屬於社會強制的勞工保險,顯然是保險險種中屬於生死合險+儲蓄險+再附加醫療險的險種。

若以目前勞保投保薪資最高級距是新台幣四萬三千九百元來說,勞工被保險人每月應自行負擔之保費僅需繳納八百三十四元,明顯與一般商業保險成本差距很大,但卻於勞動工作期間可以保障全生命中之風險補償損失,是否應重新檢討其中各項給付之過度負擔,始能平益呢。尤其近日勞保局又調高「生育給付」之勞工被保險人之請領,從原先的一個月給付調高為兩個月之投保薪資,無疑地對勞保基金水庫來說,是雪上加霜。

二、補正遺漏的保費收入:

什麼是勞保保費的「遺漏收入」呢? 現今勞保各項給付中,非僅有勞工所關切的退休老年及年金給付這一項,尚有如前所述,涵蓋勞工生、老、病、死、殘等七大給付,而這林林總總的幾大項目給付都是由勞保基金這個水庫來支應,因此勞保可說是惡性循環在「不斷透支」的龐大財務負擔中。

如果回歸保險法本質,保險應分為財產保險及人身保險,縱觀我國勞工保險業務正是集人壽、健康、傷害及年金的「生死合險」類型。而勞保基金面臨破產窘境的關鍵,首為支應龐大的勞工退休「老年給付」一次領,及已於民國九十七年修法改為勞保年金月領,此項老年給付看來即是類似商業保險中之儲蓄還本保險之性質。

因此,是否遺漏其他計算保費收入?筆者認為,如被保險人遇意外身故時之死亡及喪葬理賠給付金為其月投保薪資之三十五個月的計算。此一給付等同相當於商業保險類型中之「人身意外傷害身故」保險,此項目之給付金額按勞保局的統計,全年支出負擔可達兩百億元左右。

簡略前述,筆者認為,政府若總是要在繳多、領少、延後領的政策方向下去修法,並不能完全解決勞保年金終究可能倒閉的問題,理想的解決方案還是應回歸基礎保險的精算概念,在兩害相權取其輕的考量下,應盡速考慮調整勞保各項給付內容,並盡速修法「補正」屬被保險人意外死亡及喪葬給付的該項保險費。

若參考商業保險的「人身意外傷害保險」的保費標準訂定,此項增加勞工被保險人的保費僅約為十至四十元台幣,並不會造成勞工實質的負擔太多,卻可能有效解決勞保財務困難並增加保費收入。舉例來說,王大同每月薪資為新台幣三萬元 (按勞保月投保薪資為三萬零三百元),若經改革修法補正,追收此項保費,則約為一百三十三元。再按勞保保費於雇主及勞工各自負擔比例為百分之七十及百分之二十的成數計算,雇主應補正所增加的保費為九十三元,勞工應補正所增加的保費為二十七元。

以此邏輯類推,依目前參加勞保勞工約九百八十萬人,平均勞保投保薪資為兩萬九千五百二十元,補正保費後則勞保基金水庫每年可增加收入高達一百四十億,正好能填補支應每月自勞保給付中所被請領的勞工死亡及喪葬費支出,既簡單補正收入,又容易計算與明瞭,對勞工與雇主所增加的負擔也不會太重。

此外,勞保給付尚有「生育給付」一項,每年占勞保基金水庫支出約為四十億元,但不知為何近期又遭勞保局調高為兩倍給付,此項給付初始並不在勞保保費費率的概算內,建議應該刪除移轉編入內政部育兒津貼的預算中更適切,才不至於增加勞保基金支付之負擔。

遺憾,勞保年金修法延宕,先前既經勞保局評估後,孰知勞保基金不足恐引發勞保倒閉危機,即應立馬改革修法刻不容緩,不應恣意一再延宕,使得勞保年金改革之路顛簸無繼。