![]() 文:編輯部

文:編輯部

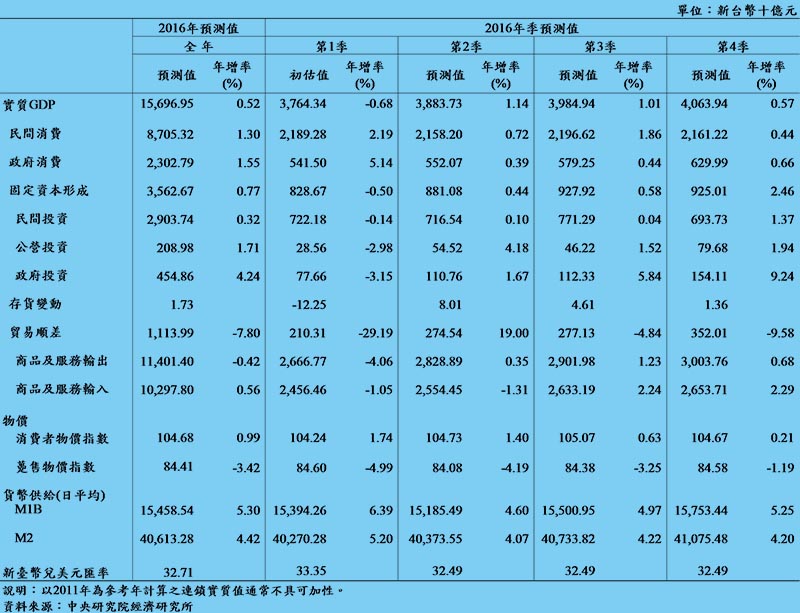

中央研究院經濟研究所今日公布有關臺灣下半年的經濟表現預測指出,今年上半年,臺灣消費者信心指數(CCI)全數指標皆呈現下滑的趨勢,國內第一季的實質GDP成長率為-0.68%,乃受到實質投資(-0.14%)與實質出口(-4.06%)的衰退所致。5月份的名目出口數據已經連續16個月負成長,5月份國家發展委員會的景氣對策燈號雖然有所提升,但是否為低迷的臺灣經濟活動帶來曙光,仍待觀察。

中研院經濟研究所發表的「2016年臺灣經濟情勢總展望之修正 ─ 世界經濟風險驟起」研究報告中指出,由於今年(2016)上半年全球經濟表現仍舊蹣跚,國際貨幣基金組織(IMF)將今年的全球經濟成長由年初預測的3.4%下修至3.2%。其主要原因為先進國家包含美國與日本在第一季的表現不如預期。此外,新興市場與發展中國家的經濟也並無亮眼的表現。雖然歐元區的經濟復甦甚為穩健,但英國脫歐的公投結果,對於未來歐盟國家以及全球經濟的影響仍待觀察。因此,在2016年的下半年,經濟不確定性高的風險持續存在。

中研院經濟研究所指出,在考量到全球經濟欠缺動能以及英國脫歐所帶給全球經濟的高度不確定性下,可能造成臺灣經濟的復甦之路更為坎坷,2016年全年的實質GDP成長預測下修至0.52%,較去年年底減少1.22個百分點。

中研院經濟研究所表示,民間消費部分,今年第一季的實質成長率為2.19%,相較於投資以及出口部門算是穩健。然而批發業受到全球對於電子產品需求疲軟影響因此表現不佳;此外5月份甫公布的餐飲業與零售業的年名目成長較為趨緩;而臺灣消費者信心指數(CCI)在上半年全數指標皆呈現下滑的趨勢。加上實質薪資成長趨緩,因此預期下半年的消費意願將會有所受限。

中研院經濟研究所預估,臺灣全年的民間消費將為1.30%,低於去年年底預測值之1.78%。民間投資部分,第一季實質民間投資負成長0.14%,雖然資本進口在今年前5個月累積成長8.3%,且製造業採購經理人指數(PMI)已連續3個月處於擴張區域,但同時期(前5個月)電子產品與資訊通信產品外銷訂單分別下滑4.3%以及6.1%,5月份也分別減少3.1%與3.5%。在全球景氣復甦緩慢的前提下,可以預期需求的成長有限。

中研院經濟研究所認為,製造業對於未來半年的信心水準也較為悲觀。因此,預期投資的成長力道不強,因而將全年實質民間投資成長下修至0.32%,較去年底下修1.77個百分點。但由於政府與公營事業部門投資呈現穩定成長,實質固定資本成長率則為0.77%。

對外貿易部分,臺灣出口在第一季的表現持續疲弱,實質成長率為-4.06%,自2015年第二季以來已經連續四季負成長;而實質輸入第一季之實質成長率亦為-1.05%,反映全臺貿易活動低迷;而最新以美元計價的名目進出口貿易則分別持續衰退18與16個月,在考慮物價因素後,亦顯示出國內第二季貿易活表現依舊不佳。雖然預期國際經濟情勢在下半年可能會有所好轉,然而在中國經濟轉型的影響下,貿易部門的衰退在短期之內是難以立即復原的,因此預估全年實質商品及服務輸出成長率為-0.42%,實質商品及服務輸入成長率為0.56%,較去年底預測值分別下修3.11以及2.63個百分點,而貿易順差的成長率則下跌 7.80%。

在物價方面,消費者物價指數(CPI)的成長率由負轉正,其中與原油價格有關的油料費自2月份開始,其月漲跌率已經連續4個月為正,反映原油價格下跌趨勢有減緩的現象,此外蔬菜水果類受到天氣影響導致價格攀升也是主要原因之一。今年前五個月的CPI年長率為1.67%,在扣除掉能源與蔬果之核心物價指數則成長0.82%。我們預期原油價格在下半年將會較為穩定,在蔬菜價格回穩下,預期通貨膨脹率將會穩定維持在0.99%,較去年年底預測上升0.50個百分點。至於躉售物價指數(WPI),則由於國際需求疲軟導致國際原物料價格持續下滑,我們預估今年年成長率為-3.42%,較去年年底之0.30%下修3.72個百分點。

勞動市場部分,前5個月之平均失業率為3.88%,較去年3.78%略高,雖然未來半年就業市場信心水準仍為樂觀,但臺灣整體經濟情況並無明顯好轉,且仍受到全球復甦緩慢的態勢而影響;此外7月份畢業季的到來,甫以上述因素,就業市場在下半年的預期將會略為不佳。我們預期今年全年失業率將會來到4.06%。貨幣供給方面,4月份狹義貨幣供給額M1B以及廣義貨幣供給額M2年成長率分別為6.30%與4.65%。然由於下半年經濟情況改善有限,M1B以及M2將維持5.30%以及4.42%的年成長率。

整體而言,國內的經濟動能相較於2015年,並沒有顯著的改善,除了因為國際經濟情勢不佳外,更重要的是出口貿易部分仍舊仰賴中國。因此在短期,貿易的改善幅度仍有限。此外全球貨幣政策分歧以及脫歐所造成歐元區未來的動盪都將使金融不確定性上升,持續阻礙臺灣經濟復甦的步伐。在考量預測誤差以及不確定因素之下,2016年全年實質GDP成長率的50%信賴區間預測為(-0.67%, 1.83%)。以長期而言,我們仍舊必須針對產業改革與進步來減輕這些負面因素的影響,以提升未來經濟水平。