![]() 製作人:張淯|文:邱公、小喬|圖:編輯部

製作人:張淯|文:邱公、小喬|圖:編輯部

很多人都覺得現在房子貴,即使不吃不喝十幾年,也無法買到房子,因此一直在等待房市崩盤、低點切入的好機會。但是,一旦房價崩潰,你真的敢買房嗎?你準備好買房了嗎?

一

間房子,背後就是一個關於幸福的夢想!除了擁有房子產生的安定感外,動輒數金額百萬至數千萬的房子,更被多數人視為一生中能存下的最大資產。但是,政府祭出諸多打房措施,依然不見房價鬆動,即使有奢侈稅、房貸限縮等政策性抑制,效果也不明顯,所以若要靠政府打房壓房價,不如先從檢視自身條件著手。

仲介出身的陳小蛙(化名)五年前買第一間房子,當時尚未有奢侈稅,他向爸媽及姊姊集資在大安區買了一間十五坪小套房,不到一年,轉手賣賺了一百萬,由於他都逢低買進、高價賣出,多年來操作二、三十間房子,如今自己在大安區擁有一間四十五坪的房子,還有多間和朋友一起合資的不動產。

陳小蛙進入房產市場早,懂得集資槓桿操作,五年下來累積了幾千萬的身價,如今高房價成了民怨,政府祭出多項政策豪宅稅、奢侈稅等手段打房,他開始轉進國外購置資產。陳小蛙說,如果不是當時堅定買房的決心,可能到今天也買不了房,而房子最可愛的地方,就是會讓你為了它而努力存出第一桶金!

你在人生哪一站?

不過,台灣房屋高資產中心執行長邱太煊說,許多人一輩子忙工作,買房子卻不願意多花一點時間做功課,總找理由說工作太忙、假日要休息,往往看了幾間房子,就草率決定。殊不知買房子是人生最大一筆投資,一個不小心可能損失好幾年的年薪,因此買房第一招,空出時間看房子、多看多比較、多做功課。

尤其,在買房子之前,應先檢視當下的自身狀況,例如單身、新婚、準備生小孩,或是屬於三明治家庭(與父母、小孩同住),人生每一個階段各有不同的家庭人口及坪數需求,但不必強求一次到位,可優先考慮未來三到五年所需,然後在不同的人生階段換屋,讓資金可以更靈活運用。

因此,邱太煊建議,買屋前可先依自身的財務條件算出足以負擔的房屋總價。基本上購屋者最好要具備三成自備款,以一千萬元的房屋為例,購屋者必須負擔三成的自備款三買萬元,七成為銀行貸款;再透過試算表,算出每月須攤還本金與利息的金額,做為買屋算盤第一步驟。而每個月的房貸還款負擔,以不超過家庭固定總收入的三分之一為上限,此為購屋預算的「安全範圍」。

舊不如新?新舊屋比一比

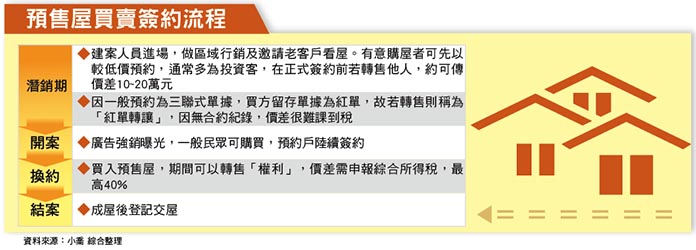

現階段購屋者務實的選擇,並不一定以預售屋為限,根據調查,在台北信義區買一棟預售屋可買一.五棟中古屋,因此成屋也是購屋者的選擇之一,而成屋又可分為新成屋與中古屋兩種;到底預售屋、新成屋、中古屋,在付款方式、交屋過戶上有什麼不同?

現階段購屋者務實的選擇,並不一定以預售屋為限,根據調查,在台北信義區買一棟預售屋可買一.五棟中古屋,因此成屋也是購屋者的選擇之一,而成屋又可分為新成屋與中古屋兩種;到底預售屋、新成屋、中古屋,在付款方式、交屋過戶上有什麼不同?

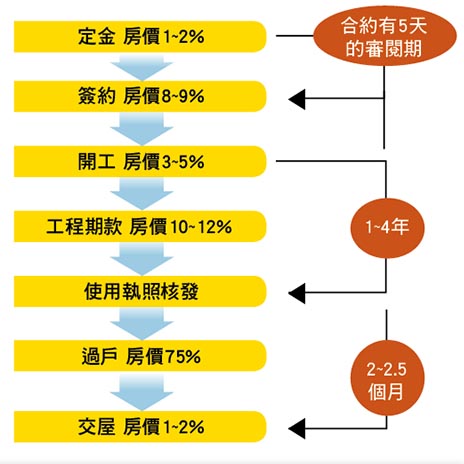

談到預售屋與成屋的付款方式之前,必須先了解預售屋與成屋的先天條件差異。就定義面來說,預售屋,簡單的說,也就是尚未建成即提前公開銷售的房屋,在台灣已行之有年。像是付款壓力較小、可檢視工程結構安全,以及可隨住戶需求變更格局、建材,都是預售屋的優勢所在。

不過,預售屋之所以擁有較輕的付款壓力,主要是因為在施工期間的應繳款項,也就是工程期付款通常較低,且按照工程進行的時間繳款,不用一下子付出一大筆資金。所以對於經濟較拮据的購屋民眾而言,是比較有利的選擇。

信義房屋不動產企研室專案經理曾敬德補充說明,預售屋最吸引人的地方是,訂金、簽約金、開工款、各期工程款給付,換言之,資金可以慢慢按期給,不會立刻有壓力,甚至預售屋興建的二、三年內,房價又漲一波,還可以中途換約出售獲利出場;反觀中古屋自備款通常二成到三成,一次要拿出很多錢,加上有奢侈稅、移轉稅、代書費等費用,所以市場有不少人投資客玩預售屋。

然而,相對於預售屋的優勢,預售機制當然也有它的缺點。雖然建商倒閉導致求償無門的情況目前已較少發生,但仍有一定的風險。此外,究竟未來房屋建成後的區域發展或整體規劃,是否真如預期那般美好?也是預售屋另一個值得商榷之處。

至於成屋,顧名思義是已經建築完成的房屋,包含新成屋、中古屋兩種,因有實際的標準存在,購屋人可直接參照實際建築情況,決定是否購買。住商不動產企研室主任徐佳馨指出,買中古屋、新成屋最大的好處,就是你可以看到房子所有的情況,包含格局、採光、棟距、樓高,可以根據現況決定要不要買;預售屋只能夠憑平面圖、格局圖去想像,所以有些人比較喜歡買中古屋,擔心預售屋建商沒蓋好,品質難顧。

也正因如此,在付款時,成屋與預售屋按照工程進行期數不同,是按照契約的協定付款,房地總價包括自備款及銀行貸款,所以消費者對於銀行貸款的百分比以及自備款的支付方式,得事先約定清楚,才能對己身權益作有效保障。

法拍風險大 沒準備別下手

另外,有些民眾為了撿便宜,會將腦筋動到法拍屋,其實法拍屋屬於專業投資客的市場,一般自住客除非是點交的物件,不然不建議碰。所謂的點交,法院會負責把房子點交給得標人,法院點交程序通常三四個月,法院會發文給債務人命其搬遷,法官、書記官、甚至警察會到現場履勘,定期強制交屋。

若拍到不點交的房子更麻煩,不點交通的房子常有一個租客住在房子裡面,民法四百二十五條買賣不破租賃,房客的權利不受影響,租期、租金都得按原合約,通常拍賣時法院會註明「第三人承租中,拍定後不點交」,這類的房子除非是有專業的代標公司協助處理,不然,不建議一般人去拍。

雖然法拍屋較市價便宜約兩成,但法拍購屋流程和一般房屋不太一樣,投標時須準備二成的保證金,得標後需在七日內補足尾款,通常金額不足的部分,可以向承作法拍代墊的銀行借款,利息通常六‧三%起跳,加上手續費等,也是不少的一筆支出,所以通常法拍代墊約一個月,就轉成一般房貸,一般房貸利率約一‧八四%至二%間,可以節省不少利息錢。

而購買法拍屋要特別注意的是,法拍屋不負物之瑕疵擔保,強制執行法規定,法拍屋的買受人沒有物之瑕疵擔保請求權,若法拍屋買到凶宅、海砂屋、漏水屋等,不能依照民法三百五十四條請求物之瑕疵擔保。

不管,買預售屋、中古屋、法拍屋,還是要了解購買流程及負擔的風險,建議民眾可以上網搜尋或請教專業的代書、仲介朋友,才不會花了大筆的銀子,還要承受無法交屋的風險。

- 第一招 找好房: 中古屋、預售屋、法拍屋大解析

- 第二招 算買價: 實價登陸+ 2關鍵字,算出合理房價

- 第三招 算房貨: 搞懂房貸眉角價

- 第四招 買對屋,租對人: 小資族輕鬆當包租公!

- 第五招 馬年四招選屋 六大潛力區出爐!

")