![]() 文:葉惟禎|圖:翻攝自網路

文:葉惟禎|圖:翻攝自網路

隨著國發基金推出「創業天使投資方案」,以及《公司法》的修正,讓投資者可以用1角錢投資當天使。當大部分的創業家都是拿到天使的錢才創業,即便創業失敗也可以打掉重新再創一個業,直到成功為止。因為天使,將讓台灣的創業環境更友善。

亞洲.矽谷計畫是新政府上台之後,全力推動執行的重大專案,該計畫中心投資長翁嘉盛在接受媒體專訪時曾直言,創新創業是台灣產業升級必須走的路,然而台灣的環境對創業者實不友善。「我們不可能移植矽谷的經驗,但至少可以把矽谷的天使基金、矽谷的人才帶回台灣。」他說。

台灣創投業自1980年代,即由前總統府資政李國鼎參考矽谷的作法引進台灣。創投在台灣已行之有年,但為什麼創投發展至今,在台灣的新創業者仍拿不到創投的錢?

而國家發展基金自2013年啟動創業天使計畫以來,截至目前通過289案,計畫並帶動新創資本形成超過20.88億元。為什麼明明有天使計畫,可是天使還是「難產」,而被戲稱台灣罹患一種名叫「天使罕見」的疾病?

補助金讓天使消失不見

事實上,「國發基金創業天使計畫」是一個「補助」計畫,也就是經過審核、評審並通過之後,政府即補助40%,補助金額以1,000萬為上限,目前提撥10億的經費即將用罄。

理論上,這個計畫的金額投完了,政府會再提撥10億來做創新,但為什麼不繼續補助下去呢?回答這個問題之前,先回頭看看這個計畫是如何執行。

台灣投資天使協會秘書長蘇拾忠以過去成功申請到補助款的案例說明,過去有個申請者主要教小朋友打拳,且每一套拳都配上一首唐詩,他用這樣的提案申請國發天使補助計畫,最後成功通過拿到800萬。

另一案例則是中央研究院研發了一種成分「蝦紅素」,蝦紅素放在飼料裡,動物吃了不會生病;放在化妝品裡,使用後不會長斑。它完全天然發酵,沒有一點化學成分,非常非常昂貴,但中研院硬是以非常便宜的方式做出蝦紅素,甚至取得專利,可是他們將這個專案拿去申請國發天使補助計畫,竟只獲得200萬元。

再有一個案例,更是完全被評審否決,原因是評審認為該公司推出的無人機控制系統「創新性不足」而駁回申請。然而當他把這個技術帶到新加坡,新加坡政府不但給他新幣20萬(約台幣400萬元)的補助款,甚至讓他進駐新加坡最厲害的加速器,不僅協助他創業,未來更有機會獲得知名基金會的投資!

顯然,國發基金創業天使計畫有許多制度與架構上的瑕疵,補助案審核的重點在於「創新性占30%,可行性占40%」,然而就算創新性只佔20%就代表不能創業嗎?當然不是。

再者,既然稱之為「創業天使計畫」,但結果卻沒有任何一個天使因為這個計畫而誕生。以上述打拳的案子為例,當問及對方需不需要找天使投資?他說不用找天使,因為他已經拿到800萬。高額的補助金反而排斥了天使,讓天使不見了。

也就是說,想要獲得補助款的創業者,只要說服評審就能拿到錢,而不必花費力氣去說服天使;換句話說,這個計畫對台灣的天使環境完全沒有任何幫助,這也就是天使非常罕見的原因之一。

無面額股票機制促天使下凡

而讓蘇拾忠看到「天使下凡」的契機,就是國發基金推出「創業天使投資方案」,來銜接「創業天使計畫」,兩者最大的不同,在於前者是「投資」,後者是「補助」。

國發基金副執行秘書蘇來守日前表示,「創業天使投資方案」是國發基金與民間天使投資人共同投資,提供新創企業創立初期營運資金,並加入天使投資人的專業能量,且因屬「投資」行為,「大家同生共死、在同一條船上,資金運用效率會比較好。」他說。

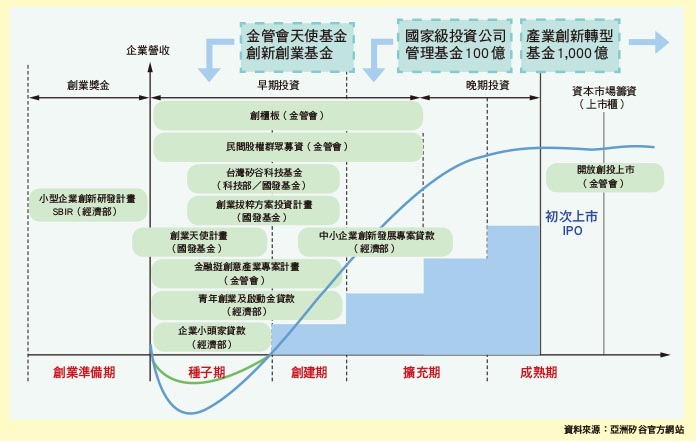

而在亞洲.矽谷計畫中,其中一環是提供新創企業完善的資金協助,包括:加碼早期投資以協助創業者度過前期募資(天使、A輪、B輪)的高風險與死亡低谷;降低IPO門檻及交易成本,活絡創新資本市場,優先吸引亞洲新創事業來台IPO;以及成立國家級投資公司、產業創新轉型基金,完善資金協助。

事實上,在過去,創投對不少早期團隊展現高度興趣,卻總是在評估後抽手。原因是它們評估的依據,是新創團隊至少要有70%以上的成功率才能維持基本的報酬率,但早期團隊,幾乎不會有70%的成功機率。

現行規定股票面額 10 元,等於規定所有投資人每股持股成本至少 10 元,而台灣上市平均可回收股價約 30 元,亦即創投在上市後有 3 倍回收,但這還沒有考量公司成功上市的機率;再加上機會成本,買賣不見得划算,種種的評估,讓台灣創投寧可等一家公司比較穩定了,成功機率大於 70%才願意投資。

反之,美國則沒有股票面額定價的限制,公司在初創時把每股價格訂在一股0.1美元的超低價,讓創辦人和初始股東以較低成本取得較高股數,讓愈早期投資者持有的股票成本愈低,持股比例愈高。

美國天使投資人在種子期投資的平均成本一股約在 0.1 美元,創投投資早期的成本則約 1 美元,新上市股票價格平均一股 10 到 30 美元,令天使投資人的報酬率高達 100 倍,創投約 10 倍。若再計入新創事業成功機率 30%,在美國投資早期的平均總期望報酬率至少 3 至 30 倍,這就是為什麼美國天使如此活躍的原因之一。

蘇拾忠指出,台灣過去沒有投資1毛錢這回事,所以台灣很難出現天使,然而在《公司法》修正後,只要是閉鎖型公司,或者未來《公司法》的所有公司,都可以設定「無面額的股票」。

所謂無面額的股票,意即創辦人可以用1分錢成立公司,讓天使投資1角錢,讓創投投資1塊錢,經營成功以後10塊錢股票上市,未來天使投資,每投一個案子都可以預期有100倍的預期報酬率。

「我投資你一股1角錢,你自己投資1毛錢,所以拿5萬元取得500萬股,我出50萬取得500萬股,創投出500萬取得500萬股,所以你自己就算資金不足依然持有大股,可以不必拿出很多的錢,依然可以持有比較大的股份。」就是因為面額低,只要經評估覺得創業者的本質條件不錯,營運模式也不錯,就算其他條件尚缺,大家也願意出錢投資。

這也就是蘇拾忠認為,2018年將是台灣出現「天使元年」的關鍵:國發基金拿錢出來與新創團隊一起投資。財政部說「給予投資抵減」,《公司法》修正讓投資者可以用1角錢投資當天使,「所以我覺得『天使下凡』這件事所言是真的,而且很快就會實現。」

獨角獸企業因天使而誕生

當年輕人不必再去辦理青創貸款,也不必拿爸媽多年的積蓄來創業,他只需要做一件事,就是說服天使,告訴天使自己的計畫很扎實、很可行、會賺錢,並且在拿到天使的錢之後,才真正去創業。

「當我們大部分的創業家都是拿到天使的錢才創業,即便創業失敗也可以打掉重練,重新再創一個業。我認為,這才是天使最可貴的地方。」蘇拾忠說。

目前台灣創業的模式,不允許創業者失敗,除非有富爸爸的資金在背後支持,否則一旦創業失敗就意味背負債務,只好回到職場努力賺錢還債,在台灣,幾乎不給予二次、三次創業的機會。

反觀美國的獨角獸企業,當被詢問「請問這是你第幾次創業」的問題時,經統計,回答「第五次」最多。

「在美國矽谷,只要有人喊『各位我要創業了,這是我第五次創業』,現場很快來了一千人,因為這有可能是投資獨角獸企業的最佳時機。」蘇拾忠說,期盼在這樣的機制下,未來台灣年輕人也能有連續創業的機會,未來出現撼動世界的「獨角獸」企業,指日可待。