![]() 文:城國斌 | 研究資料:嘉鼎資本管理顧問公司研究團隊

文:城國斌 | 研究資料:嘉鼎資本管理顧問公司研究團隊

2008年至今,水力壓裂和水準井技術的結合為北美頁岩氣和頁岩油領域帶來幾何式增長——美國石油產量增長了80%(約合每天增產400萬桶)。石油大戰隨之而來,在過去的18個月裡,油價下跌了75%,每桶價格從110美元跌至27美元以下。這也反映出全球石油生產之間劇烈角力的激盪,以及當中的角力廝殺。

大約從三、四年前崛起的美國頁岩油開採技術,不但讓美國的油氣事業受到全世界注目,成功拿下全球能源業的話語權,更讓中東產油國受挫,影響力消退,連帶引發中東產油國間的矛盾。

石油大戰隨之而來,惹惱中東國家降價搶市占。油價自百元大關一路滑落至今年1月每桶26.1美元的低價,全球油氣生態都受強烈衝擊。

退潮時,才知道誰在裸泳

這段時間的油價大幅震盪,反映出全球石油生產之間劇烈角力的激盪。投資者多有一個疑問:「油價落底回穩了嗎?」、「油價長期看漲嗎?」

事實上,即使是專業的原物料交易者,也難以準確的回答這個問題,就像油價大崩跌之前,也少有專家事先就看出油價會崩跌到這種價位(但預期繼續油價爬升的則大有人在。)

對於明智的投資者來說,去預測油價的漲跌,並無意義。真正有意義的地方在於藉此時機,看出整體油氣事業的真實「競合關係」,如同投資大師巴菲特曾說,「退潮時,就知道誰在裸泳。」油價大幅回落,就像一場大型的「壓力測試」,正好讓投資者檢視美國日益崛起的油氣生態圈裡的各個成員,面對油價的退潮,誰受衝擊最大,誰又最有抵抗的能力。

解析美國油氣事業生態圈

美國油氣事年產值高達3.25兆美元,相當46個台灣半導體事業之總和。對於此一巨大的經濟生態,該如何理解?

上游:探勘、生產、鑽鑿

這類事業就好比淘金工人,油脈經探勘確認具開發價值便進行開採。值得留意的是,這類公司承擔探勘成敗的風險,無論有沒有開採出成果,探勘成本都必須照單全收。2013年開始熱門的頁岩油事業亦屬此類。

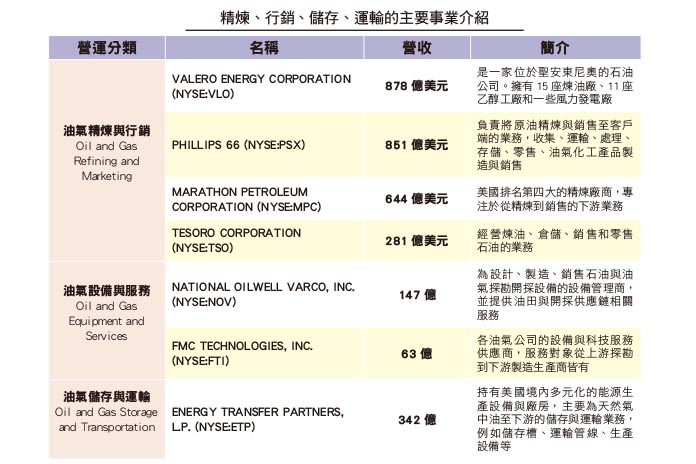

這類代表公司為康菲石油,原本為橫跨上中下游的綜合油氣公司,2012年後將中下游的菲利浦 66 (Phillips 66) 分拆出來,成為專注探勘與開採油氣的公司。

中游:儲存、運輸

美國境內擁有世界最大範圍、總長約250萬英哩的管線輸送系統。此類型代表公司之一為Energy Transfer Partners, L.P.,掌握天然氣中下游儲存與運輸設備,包括儲存槽、運輸管線、生產設備等。

下游:精煉到銷售等下游業務

這類公司類似台灣的台塑公司,主要從事原油精煉,包括加工處理、運輸和銷售天然氣與液化天然氣,並經營汽油批發零售,包括加油站經營、甚至銷售自有品牌的汽油等。代表公司為馬拉松石油天然氣集團 (Marathon Petroleum Corporation)。

輔助:設備與服務

這類廠商就好比淘金年代販售鐵鍬等挖掘工具的商人,他們為探勘公司提供科技資訊與鑽鑿整合服務。代表公司為斯倫貝謝(Schlumberger Limited)。探勘生產公司不必煩惱如何取得鑽井所需的複雜地理資訊,甚至開挖後的鑽井廢棄處理也都一併服務。

我們常聽的大型石油公司,例如美國的艾克森美孚(Exxon Mobil Corporation)、荷蘭殼牌公司 (Royal Dutch Shell plc)、英國BP公司(舊稱英國石油),則是包山包海的油氣整合巨擘,也就是從最上游(探勘開採)一直橫跨到最下游(有自己的汽油品牌)的垂直整合公司。

這類巨擘級公司需要大量資本投入,市值龐大,也因為涵蓋上下游,因此承受整體油氣事業生態的波動。

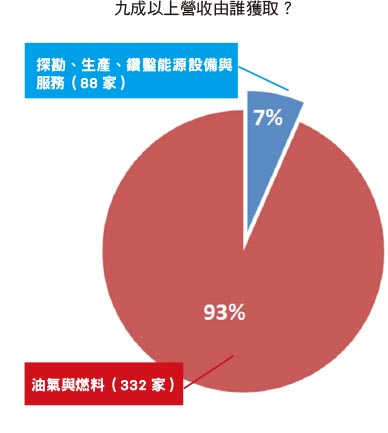

整體美國油氣事業生態圈3.25兆美元的產值,其中80%的營收由油氣與燃料(共計322家)所貢獻;油氣與燃料包含了油氣整合、精煉與行銷、儲存與運輸為大宗。

整體市場剩下的20%營收,由88家的探勘、生產、鑽鑿,以及設備與服務所包辦。

跨領域競合 產業界線模糊

不過,由於在當前跨領域競合盛行情況下,所謂的「產業」明確界線並不存在。投資者進行事業分析時,絕不能採取所謂「由上而下」的方法,一概而論對整體產業下一個全然看好或全然看壞的觀點。因為即使在同一產業,依其所處不同的價值鏈位置、上中下游,事業面貌就會大有不同。

且讓我們試著找出以下問題的答案:

- 油價低迷,油氣產業是「全部受傷」嗎?

- 其中,那些型態的事業會受到「重傷害」?

- 那些事業在動盪中保持「強健」?

要合理的分析整個油氣事業的利潤,最理想的方式是以生態鏈的方式,掌握不同事業類型的殊異特質。

誰是贏家?

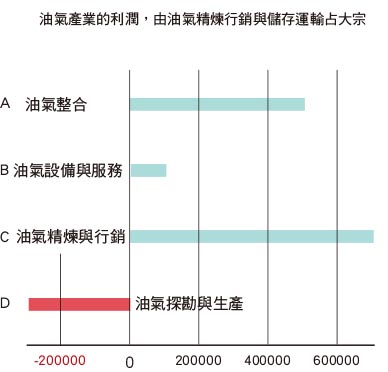

由圖三可以看到,「生產端」的事業有探勘與生產、鑽鑿,而「銷售端」的事業則有精煉行銷、儲存與運輸。油氣整合、設備與服務,則是橫跨上下游,他們與整個生態鏈的整體息息相關,同時也承擔絕大多數的整體風險。

那麼,那些類型的事業,可以獲取最多的「利潤」?

過嘉鼎資本事業研究團隊的分析研究,整理出各類型油氣事業所獲取的利潤。至此,各類型事業的營運實況,完整展現在眼前:

以此觀之,油氣產業其實絕大多數的利潤,是被油氣精煉行銷、儲存運輸這類型的事業給獲取;

油氣探勘與生產事業的獲利能力則令人怵目驚心,驟減為負值。而該類型的事業又屬其中最為苦勞者。

油氣鑽鑿事業 苦勞又被嫌

看過電影《世界末日》的朋友應該都知道,作油氣鑽鑿,真是辛苦至極,片中男主角布魯斯威利,是一名長年在海上鑽油平台工作的工作人員,工作起來不但是滿身大汗、而且全身沾滿黑色的油污,是標準的苦勞工作!

這類型的事業,也包括前幾年相當熱門的頁岩油探勘、鑽鑿。在以往高油價時代,他們探勘、生產的油品,還能賣到好價錢,收入尚能支應營運成本;但當油價低落,他們完全沒有辦法轉嫁成本,滿腹苦水只能自己吞,工作還是一樣操勞,但完全是做賠錢生意,可以說是吃力不討好!

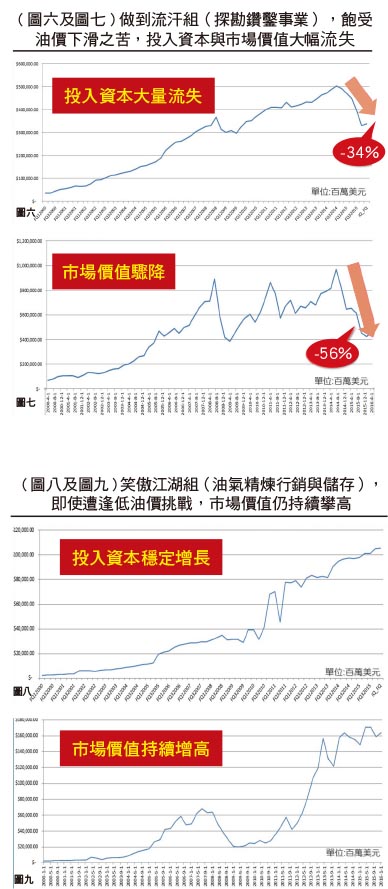

對於此時的探勘鑽鑿事業,我們不妨稱之為「做到流汗組」吧。

以油氣探勘與生產事業的投入資本來看(如圖六),「做到流汗組」飽受低油價之苦,投入資本自2015年第一季開始就逐步下滑,截至2016年4月底),已經流失34%。與此同時,油氣探勘與生產事業的市場價值也同步下降(如圖七)。

贏家現身,獲取價值的強者

贏家現身,獲取價值的強者

相反的,油氣精煉行銷與儲存,且稱呼為「笑傲江湖組」,則是占盡便宜。從事業模式來看,當油價高漲時,他們向上游油氣生產商採購的成本固然提高,但是成本可以轉嫁給客戶,看看中油、台塑,他們從來不可能賠錢賣油吧。所以當整個產業陷入低油價困境,他們受到的衝擊,遠比其他油氣事業小得多。

由圖八與圖九可以明顯看出,「笑傲江湖組」的事業投入資本,多年來一直維持穩定增長。即使遭逢低油價挑戰,「笑傲江湖組」事業的市場價值仍持續攀高。

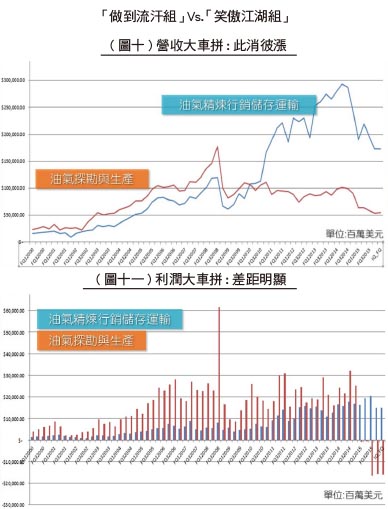

接下來,從(圖十、圖十一),就能理解「做到流汗組」和「笑傲江湖組」在事業表現上的差距。

首先在營收方面,兩者在近幾年的差距逐漸拉大,「笑傲江湖組」(藍色)在市場擴張的成長能耐上,顯然比「做到流汗組」(紅色)來得更為強勁。

即使是受到低油價的衝擊,「笑傲江湖組」仍舊擁有穩健的盈餘能力,相對之下,「做到流汗組」的盈餘能力受到低油價環境的嚴重破壞,呈現負值。

如果把低油價的出現,當作是一種「壓力測試」,很容易可以看出哪些事業有抵抗衝擊的能力、而誰沒有。結果顯示,在油氣生態圈中的精練、行銷、儲存、運輸的抗壓力,遠高於油氣探勘與生產事業。

有個男人,默默出手

當我們長期對油氣事業進行深度瞭解,分析個別事業的產出能力、生產力時,卻意外發現有一位「狙擊手」,不斷地瞄準油氣事業裡的「笑傲江湖組」,精準出手,他趁著油價在持續震盪時,大量挹注資本到這類事業,獲取其事業產出能力。

究竟是何方神聖?答案就是華倫˙巴菲特,波克夏投資控股公司的掌門人。巴菲特在2013年底即開始與上市公司 PHILLIPS 66進行協議,之後開始實際投資該公司,經過了半年多的低調行動,終於在2014年首度揭露其持股。

自油價下挫越劇,巴菲特的出手也益加頻繁,總計這幾年之間,巴菲特多次增資Phillips 66,累計投資58億美元(相當於新台幣1,848億元)。

PHILLIPS 66有何能耐,讓巴菲特甘願投入大筆資本?首先當然就是該公司管理階層非常優秀;再者,PHILLIPS 66就是屬於油氣產業的「笑傲江湖組」,其營運業務涵蓋精煉行銷、儲存及運輸。巴菲特向來喜愛投資產出能力穩定成長的事業, PHILLIPS 66在油氣生態圈立足於有利位置,可於低油價時享受低成本的好處,而在油價高漲時,再將其高成本轉嫁給顧客。

台塑集團也跟進

台塑集團也跟進

除了投資大師巴菲特,在實業領域,也有公司看準美國油氣生態提供的優勢,大舉進駐投資。

例如台塑集團很早就進駐美國油氣生態鏈,除了德州以外,更在2016年於路易士安納州提出高達94億美元(相當於新台幣3044億元)的投資案,興建精煉廠,充分運用美國低生產成本之優勢,預計投產後台塑集團在美國乙烯的總產能將高達526萬噸,大幅超越麥寮六輕的293.5萬噸產量。

當然,油價的壓低,也不是各行各業都受惠。以航運事業來說,很多人可能會將油價的重挫,視為航運業的「利多」,其實正好相反!航運業的股價,幾乎都隨著油價的重挫而同向跳水!

何以如此?除了航運業本身基本面的低迷因素之外,另一個重要原因是大多數航運公司都會對燃料成本做避險動作,防止油價走高,侵蝕營運獲利,卻沒料到油價走貶,反而讓避險動作出現虧損,油價走跌對航運業來說其實沒有太大好處。

再將焦點拉回美國油氣事業。無論是華倫巴菲特的波克夏投資集團、或者台塑集團,作為投資者,看中美國油氣事業生態圈是相當合理的。因為從成本、產出能力來看,此一階段擴張事業版圖布局,能有效掌握未來有利契機。

巨擘級的投資者,資本規模龐大,一舉一動都受到市場關注,投資決策相對不靈活,像是巴菲特即使要從公開市場投資PHILLIPS 66,還得事先與管理階層進行協議,而對一般投資者來說,要掌握油氣事業的未來成長,相形之下就方便很多。

對於關心油氣事業未來發展的朋友來說,可以多留意「笑傲江湖組」的事業,包括精煉、行銷、儲存、運輸。低油價衝擊更使該類型事業的營運優勢,徹底浮現。

巴菲特的波克夏投資控股公司、台塑集團,出手投資的都是這類型的事業。無論油價高低,他們的「護城河」十分穩固,受到的衝擊很小,營運效能好,產出能力也相對穩定。

從另一個角度來看,儘管我們稱「油氣探勘與生產」這類事業為「做到流汗組」,因受油價起伏影響較大,事業產出能力受到壓抑,因此在低油價時代,這類型事業的市場價格受到大幅修正。但相對而言,當未來營運越見起色,整體產出能力的成長會更為可觀,市場將有機會修正其看法。

投資大師巴菲特說:「我們把自己看成是事業的分析師——而不是市場分析師,也不是總體經濟分析師,甚至不是證券分析師」。石油大戰的開打,意外讓油氣生態鏈的參與者實力曝了光,讓我們得以一窺其真貌。聰明的投資人不需要根據於「油價未來會不會漲」而做出判斷,而是根據上述分析提到的事業營運本質,來判斷哪些事業抗壓力強、哪些事業則是在起風時會跟著飛上天。這種有別於產業分析、股票分析的方式,才是做出明智判斷的最佳根據。

")

")

")

")

")

")

")

")

")