![]() 製作人:張淯 社長|文:徐偉珍|圖:編輯部|責任編輯:林玟玟|核稿編輯:邵正宏

製作人:張淯 社長|文:徐偉珍|圖:編輯部|責任編輯:林玟玟|核稿編輯:邵正宏

新創金融科技業是國際趨勢,相對於國際走向,我國政府在此區塊亦集中火力、全速發展。但,國內業者準備好了,政府腳步與國家法律跟的上嗎?為何曾經受金管會表揚、在新加玻打敗全球300多支團隊的昔日臺灣之光,如今卻被移送檢調偵辦?難道在他國合法得獎的新創金融事業,落地臺灣之後竟成為違法組織?究竟是業者本身違法,還是我國法律跟不上國際腳步與科技金融的發展速度?

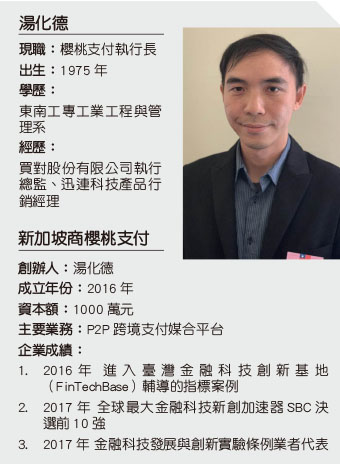

金融科技新創公司櫻桃支付(CherryPay)創辦人湯化德,創造出P2P第三方支付的營運模式,運用在匯款支付,以委託境外付款的代收代付功能的「第三方支付業者」角色,於2016年進入金管會指導的「金融科技創新基地加速器」,後續在新加坡 Startupbootcamp(SBC)金融科技(FinTech)國際新創加速器選拔賽中,打敗全球300多支團隊,拿下前10強,被媒體稱為「臺灣之光」。

當時櫻桃支付創辦人湯化德還風風光光地於金管會演講,說明自己的創業過程與商業模式。前金管會副主委鄭貞茂(現國發會副主委)當時表示:「CherryPay 是很好的新創。它並沒有把資金直接匯出去,只是用 local(當地)的人幫忙做這個服務。例如你要買日本的(網購),他就找日本的(資金方)做 match(媒合)。沒有直接匯款,這就是它聰明的地方。」他握著湯化德的手,勉勵櫻桃支付成為臺灣金融科技獨角獸,如今看來,更為感慨。

被黑的臺灣之光

被黑的臺灣之光

櫻桃支付採用平台模式,P2P小額跨境代付的服務主要是應用在跨國的代購服務,並不涉及預收儲值,可定位為另類第三方支付業者。例如在臺灣的人要買淘寶購物的東西,在支付人民幣時,就可以透過櫻桃支付,將人民幣以當時的中間匯價換算成台幣,外加1%的服務費,轉帳到櫻桃支付臺灣銀行信託帳戶中;櫻桃支付同時在中國尋找有換台幣的需求的人,把台幣轉到其帳戶中。

這種媒合方式,讓交換貨幣的雙方不需要透過銀行做國際匯款,也不需要付500元台幣以上的國際匯款手續費,卻可以在24小時內做到實質換匯。櫻桃支付並不會賺取匯差,只透過賺手續費的方式營利,而傳統銀行的收益,就來自於較高賣出匯率與較低買入匯率之匯差與手續費;櫻桃支付則是採用買入匯率與賣出匯率相加除以2的中間匯率來換算,手續費相較銀行來說較為低廉,具有競爭上的優勢。

讓「明日之星」櫻桃支付看不到「明天」的,便是暗黑版的臺灣之光——「詐騙集團」。詐騙集團透過臉書販賣假商品,以人頭帳戶在櫻桃支付登記會員,再把詐騙受害人的錢匯到國外,目前共有30多人受騙。櫻桃支付被「黑」成洗錢工具,傳統銀行金融業者認為,是因為櫻桃支付在洗錢防制做得不夠,才會被詐騙集團利用。櫻桃支付創辦人湯化德表示,已經要求所有交易帳戶都要實名制,並且需要上傳照片,在用戶查核(KYC)上面已經盡了力。

2018年,櫻桃支付創辦人湯化德遭到檢調移送法辦,因涉嫌違反「銀行法」違反銀行法第29條第1項:「辦理國內外匯兌業務之適緩義經營匯兌業務」;檢調單位所持理由是只有銀行或電子支付業者,才可以進行國際匯兌。櫻桃支付在臺灣被檢調搜查,暫停營運。原本站在風頭上的「臺灣之光」、走在時代前端的科技金融新創公司在掌聲響起時落幕,這似乎也預示了我國新創金融科技產業的發展與命運。

律師說:「從頭到尾,主管機關都沒有告訴他不能做,但現在檢調卻來調查,這不是主管機關挖坑給他跳嗎?」事實上,湯化德一開始沒準備在臺灣營運,而是打算在新加坡完成輔導後,就在當地運行,因此他先在新加坡完成公司的註冊,當時 Fin Tech Base 也開始第二期團隊召募,他也已獲得團隊資格,只是Fin Tech Base 在臺灣是金管會指導,他才會以為在新加坡合法,在臺灣就不會遇到法令問題。

不可撼動的法律

英國知名金融科技獨角獸TransferWise就是透過這種跨過銀行的匯款模式,打下歐洲市場,並準備進軍亞洲,但看到櫻桃支付如今遭逢的待遇,大概其進軍臺灣是無望了。東吳大學富蘭克林金融科技開發中心執行長蔡宗榮說:「臺灣是大陸法系(成文法系),只要法令沒有規定可以做,就是不能做;但在英國這樣的海洋法系,只有規定不能做,才違法,這就是為什麼 TransferWise 模式能在英國起家,在臺灣卻遇到問題。」

就國內外匯兌業務而言,銀行法第29 條即規定非銀行不得辦理,違者處三年以上十年以下有期徒刑,得併科新臺幣1 千萬元以上,2 億元以下罰金;其因犯罪獲取之財物或財產上利益達1 億元以上者,處七年以上有期徒刑,得併科2 千5 百萬元以上,5 億元以下罰金。這樣重度的刑事處罰規定,是在保護傳統銀行免於遭遇像是櫻桃支付這樣的新創金融科技產業的競爭,但對於有匯款需求的民眾與企業而言,其實只是徒增成本。

櫻桃支付成為臺灣之光沒有多久、被美名為「臺灣的獨角獸」恍如昨日,但如今卻因為詐騙集團的利用,成為人人喊打的階下囚。湯化德說:「我成功的時候每個人都為我鼓掌,但如今卻沒有人救我。」櫻桃支付不只是科技金融新創事業的第一個犧牲者,也是臺灣僵化而無法變通的成文憲法跟不上國際潮流的經典案例。

櫻桃支付並不會影響匯率變動,中央銀行亦不會介入管理,金管會原則上認為櫻桃支付,僅媒介需求方及供給方的功能,不構成國外匯兌業務。但檢調單位卻認為櫻桃支付的交易行為類似地下匯兌作業,違反了銀行法29條第1項的規定,因此被迫歇業、接受調查。

金融資安最重要

臺灣的法令不允許灰色地帶,這是櫻桃支付面臨到行政與司法對立衝突的兩難。為了要在臺灣營業能夠合法,湯成化向金管會申請進入金融監理沙盒,但卻狠遭打臉。金管會主委顧立雄表示,金管會之前核准2件跨境小額匯兌,他們的匯兌對象就是設定外籍移工的家人,但櫻桃支付的客戶範圍對象太大,幾乎沒限制,進入到金融領域後,就應做好洗錢防制、資安及用戶查核(KYC)等基本動作。「他們要下滿大的工夫,才能符合金管會的要求。」顧立雄說。

聯徵中心資料及信用卡身分驗證,都只開放給金融業者使用,非金融業者無法使用。櫻桃支付被檢調認定從事匯兌業務,但並不被金管會認為是金融業者,所以櫻桃支付這樣新創的科技金融公司在臺灣成文憲法的規制下,成為一間違法營業的公司,他們既不能申請聯徵中心資料、又要被詬病KYC做不好,而他們在沒有獲得聯徵中心資料的支持下,盡力做好KYC,也不被政府單位認同或讚許,陷入蠟燭兩頭燒的局面。

為了做到更好的洗錢防制法規範,湯化德也希望可以進入沙盒,向金融聯合徵信中心查詢用戶資料,但目前金管會以櫻桃支付KYC漏洞太大為由,對櫻桃支付進行質疑,等於湯成化幾乎沒有翻身的機會,會因為「沒有牌照」,而面臨3至10年的刑期。

湯化德一再表示自己的商業模式從來都沒有改變,這點尤其叫人深思。當臺灣之光在新加坡得獎後,來臺灣演講、在臺灣發展,最後卻被臺灣的法律控訴有罪,試問以後臺灣的Fin Tech如果在國外得獎了,是不是永遠不要回臺灣,會比較好呢?如果詐騙集團犯的錯,要讓曾經是臺灣之光的櫻桃支付來承擔,那麼接到詐騙電話的受害人,是否可以向電信業者求償呢?

看來在我國進行主打、獎勵Fin Teah時,也應當有更加靈活與相對應的法律,否則在櫻桃支付之後,想要在臺灣能夠「合法」的金融科技產業,必定也會如同櫻桃支付般,面臨相同的苦果。目前櫻桃支付仍然持續申請進入「金融監理沙盒」,希望能夠在臺灣取得合法營運資格,今年年底之前便可知道成果,這不只是櫻桃支付個人的戰役,這也是臺灣法律賦予像是櫻桃支付這樣的新創科技事業者相同的困境。