![]() 文:邵正宏|圖:編輯部|責任編輯:徐偉珍

文:邵正宏|圖:編輯部|責任編輯:徐偉珍

許多小資族,在進入社會工作三、五年之後,難免萌生一個念頭,是否該為自己買間房子?而新婚的小夫妻,在組了家庭之後,也難免想,是否應該要買間屬於自己的房子?或是四處租屋,自由找尋空間大、環境好的房子?

該先買屋還是先租屋?事實上,任何人在找房子時都知道一個道理,買與租的最大不同,就在於擁有權?只不過考慮自己現階段,是該先買還是先租?先買先有擁有權,先租雖沒有擁有權,但是可以手頭寬裕些,不用被房貸壓得喘不過氣來。

黃金交叉 機不可失

一般而言,會優先考慮租屋的情況,無非是在感覺上,覺得租金較便宜,房貸則壓力太大,再者,租房子較自由,若有空間上的移動或者因工作要遷移地點,都比較方便容易,尤其許多大型家具如冷氣、熱水器等,都由房東負責,省去了搬家時大型家具的搬遷,省事很多。

當然,換個角度說,若是貸款買房,就能取得房屋擁有權,那麼即可隨心所欲布置自己的空間,不用看房東臉色,而且貸款等於強迫存錢,讓自己量入為出,因此而存出自己的房地產。

因此,在這兩個選擇之間,該租還是該買?應該要有個可以參考比較的公式。

根據房屋仲介專家建議,在買與租的考量時,可以先用目前住處的房價和租金,來計算出「租金房貸比」,以此來判斷是該租還是該買?若算出租屋費用大於55%,就可考慮買房。再加上現在房市呈現買與租黃金交叉,所以現階段來說「租不如買」。

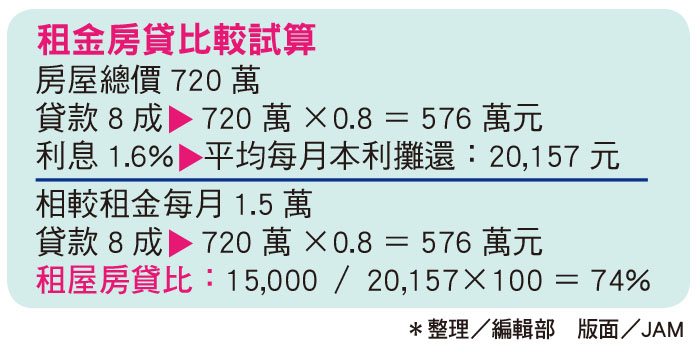

租金過高 房貸划算

屋比房屋創辦人葉國華舉例,假設以2房加上車位、總價720萬元的房屋來說,貸款8成,須576萬元,再以利息1.6%計算,平均每月本利攤還,共還款2萬多元;但若是以租金1.5萬元承租,兩者相比,租金約佔房貸74%,租金比例明顯過高,大於房貸比例,房客等於替房東繳利息、還本金。葉國華說:「當你租金的數字,已經超過貸款數字的占比55%∼60%時,就是你該考慮買房的時候了。」

葉國華更強調,「今年至八月為止,租金指數已連續上漲54個月,加上房價、利息都下跌,房市正處於黃金交叉,所以付20年的租金和房貸價錢差不了多少,所以租房不如直接買房」。

當然,葉國華認為這也要考量自身的條件需求,一般而言,單身族較適合租屋;而小家庭則可先考慮2∼3房小宅,貸款500萬元,每月還款約2萬元,那麼現在這時機買房較划算。

")

")

")